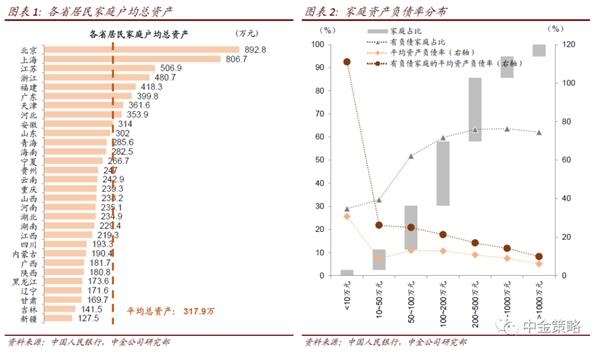

近日媒體報道央行發布在2019年10月份以來對覆蓋30個省市的3萬個城鎮家庭資產負債情況調查的匯總結果。調查結果揭示了有關中國家庭部門資產結構及金融市場的重要結構性信息。報告顯示樣本城鎮居民家庭總資產平均為317.9萬元,中位數為163.0萬元,平均資產大幅高于中位數表明資產分布較為不均。資產類別中,房地產配置占比較高,占比約六成,城鎮居民住房擁有率已經不低,未來需求重點來自進一步城鎮化及居住升級;金融資產配置整體偏低,占比約兩成,其中股票等資產配置偏低,配比只占6.4%。往未來看,我們預計:1)中國家庭資產更多導向金融市場是值得關注的趨勢,家庭財富管理需求仍將快速增長,前景可期。建議關注財富管理提供商;2)資本市場改革與發展仍有較大空間。

央行公布城鎮居民資產負債調查總結

4月25日媒體報道央行發布在2019年10月份以來對覆蓋30個省市的3萬個城鎮家庭資產負債情況調查的匯總結果。調查結果揭示了有關中國家庭部門資產結構及金融市場的重要結構性信息。我們簡要概括如下:

1

典型的城鎮居民家庭有多少資產?

調查報告顯示樣本城鎮居民家庭總資產平均為317.9萬元,中位數為163.0萬元。平均資產大幅高于中位數表明資產分布較為不均。我們認為中位數可能更具代表性。我們對各類資產自上而下匯總估算的中國城鄉戶均資產規模大約在118萬元,考慮到我們的估算包括農村家庭,這個均值可能具有更廣的參考意義。

2

資產中房地產配置占比較高,占比約六成

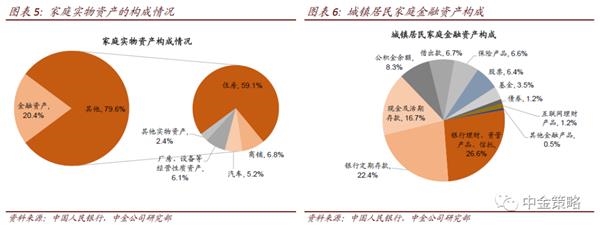

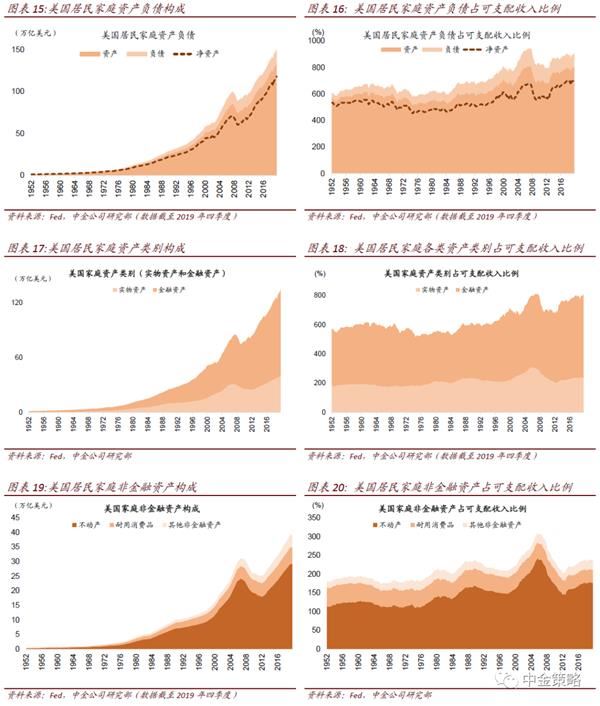

這與直觀印象基本一致。根據調查結果,樣本城鎮居民家庭資產以實物資產為主,戶均實物資產253.0萬元,占家庭總資產的八成;城鎮居民家庭的實物資產中,74.2%為住房資產,戶均住房資產187.8萬元。居民住房資產占家庭總資產的比重為59.1%,這一比例與我們自上而下的整體估計基本吻合。央行報告指出這一比例高于美國統一指標28.5個百分點。我們認為這可能與幾方面的因素有關,包括:中國的發展階段整體落后美國,居民整體還處于解決住房需求的階段,金融資產積累還在發展中;另外受房地產市場長期繁榮的吸引及金融市場發展的結構失衡制約,居民資產較大比例配置到地產市場等。

3

城鎮居民住房擁有率已經不低,未來需求重點來自進一步城鎮化及居住升級

調查顯示,城鎮居民家庭的住房擁有率為96.0%,有一套住房家庭的占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均有住房1.5套。這表明未來住房市場發展的重點是滿足升級需求及進一步城鎮化帶來的首次購房需求。

4

金融資產配置整體偏低,占比約兩成

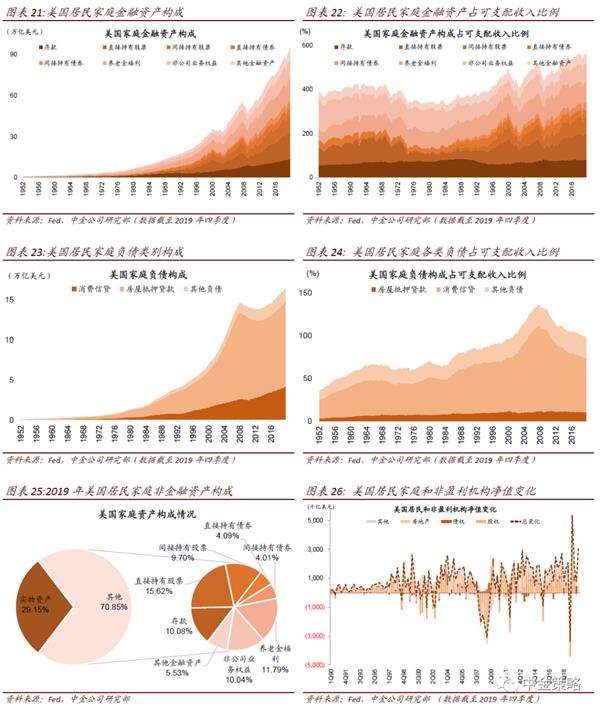

調查結果顯示,受調查家庭中99.7%的家庭擁有金融資產,戶均金融資產64.9萬元,占家庭總資產的20.4%。央行報告也指出,與美國相比中國城鎮居民家庭金融資產占總資產的比重偏低,比美國低22.1的百分點。我們自上而下估算的城鄉戶均金融資產38.3萬元,考慮到這包括農村家庭,這一估算在數量級及體量上可能也是大致合理的。

5

金融資產中股票等配置偏低,配比只占6.4%。

從調查看,受調查家庭中無風險金融資產的持有率為99.6%,戶均35.2萬元;風險金融資產的持有率為59.6%,戶均50.1萬元。從調查樣本整體看來,戶均持有無風險金融資產35.2萬元,占總金融資產的比達到53.9%,高于風險金融資產。股票及基金占比分別為6.4%及3.5%,其中股票直接及間接持股的比例大幅低于美國居民家庭持有的股票資產占金融資產的比例(約35%)。

總結

給定上述特征,站在金融市場的角度,我們預計:

1)未來中國家庭資產更多導向金融市場是值得關注的趨勢,家庭財富管理需求仍將快速增長,前景可期。建議關注財富管理提供商;

2)資本市場改革與發展仍有較大空間。進一步推進資本市場改革,促進資本市場樞紐功能的發揮,將有利于將金融資產往長期資本轉化,既有利于促進實體經濟發展、創新升級,又有利于促進居民的財富效應體現。

后續我們仍會就此話題進一步分析。

(王漢鋒 何璐)